從全球范圍來看��,大約有8400萬的離岸金融賬戶信息��,涵蓋了超過10萬億歐元的資產(chǎn)���。

根據(jù)經(jīng)合組織(OECD) 的研究數(shù)據(jù)顯示:稅基侵蝕和利潤(rùn)轉(zhuǎn)移(BEPS)的做法每年也給各國(guó)造成1000-2400億美元的收入損失�����,相當(dāng)于全球企業(yè)所得稅收入的4-10%。

為此����,除了經(jīng)合組織成員��,也已經(jīng)有130多個(gè)國(guó)家和管轄區(qū)(包括中國(guó)香港)正在共同合作,試圖終止“利用稅收規(guī)則的差距和不匹配來逃避納稅”的避稅策略。它們都希望能夠提高國(guó)際稅務(wù)規(guī)則的一致性����,并確保更透明的稅務(wù)環(huán)境�����。其中所達(dá)成的最主要共識(shí)包括:

制定在沒有或只有名義稅收管轄區(qū)的實(shí)質(zhì)性活動(dòng)的全球標(biāo)準(zhǔn)�����。

“這一全球標(biāo)準(zhǔn)意味著����,如果核心業(yè)務(wù)功能不是由同一業(yè)務(wù)實(shí)體承擔(dān)��,或在同一地點(diǎn),則移動(dòng)業(yè)務(wù)收入不能停放在零稅收管轄區(qū)��。

強(qiáng)制自發(fā)交換納稅人特定裁決的相關(guān)信息,即通過信息交換建成透明框架。

“該方法規(guī)定了司法管轄區(qū)完成同行審查的程序機(jī)制�����,包括收集相關(guān)數(shù)據(jù)的過程、報(bào)告的準(zhǔn)備和批準(zhǔn)����、審查的輸出和后續(xù)過程。

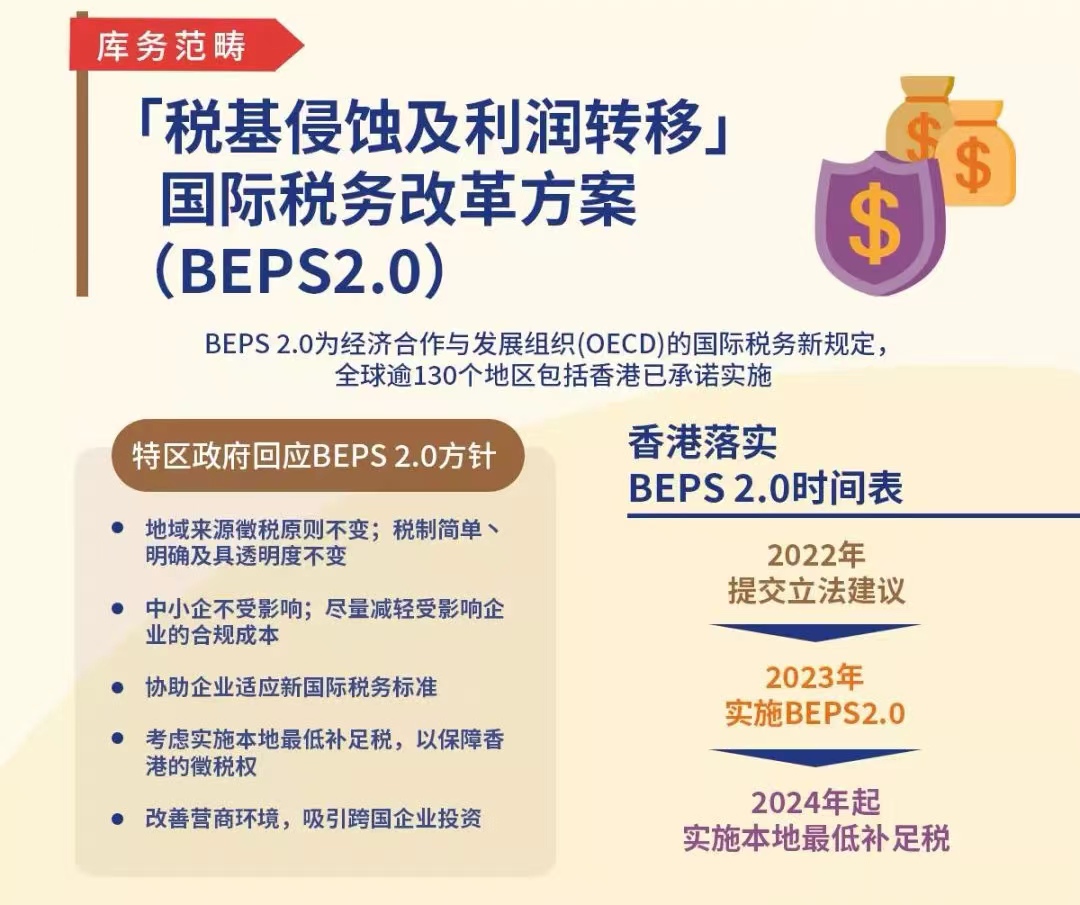

據(jù)香港財(cái)經(jīng)事務(wù)及庫務(wù)局信息:香港已有相關(guān)計(jì)劃進(jìn)行利得稅方面的改革(「稅基侵蝕及利潤(rùn)轉(zhuǎn)移」國(guó)際稅務(wù)改革方案/BEPS2.0)�����。

▲圖源:香港財(cái)經(jīng)事務(wù)及庫務(wù)局

初步方案將對(duì)超大型跨國(guó)企業(yè)集團(tuán)的剩余利潤(rùn)征稅權(quán)分配�����,以及大型跨國(guó)企業(yè)集團(tuán)的全球最低實(shí)際稅率的影響最為深遠(yuǎn)�。香港政府對(duì)于BEPS2.0的回應(yīng)如下:

▍保留地域來源征稅原則��,即稅制簡(jiǎn)單����、明確及透明度不變��;

▍中小型企業(yè)不會(huì)受影響��,會(huì)盡量減少受影響企業(yè)的合規(guī)成本;

▍協(xié)助企業(yè)適應(yīng)新國(guó)際稅務(wù)標(biāo)準(zhǔn)����;

▍考慮實(shí)施本地最低補(bǔ)足稅�,以保障香港的征稅權(quán)��;

▍改善營(yíng)商環(huán)境,吸引跨國(guó)企業(yè)投資����。

按照計(jì)劃���,該方案將在2022年提交立法建議,并于2023年實(shí)施����,最終考慮在2024年起實(shí)施本地最低補(bǔ)足稅。

???

可以說����,“最低稅率”的未來趨勢(shì)還是相當(dāng)明朗的��,所以對(duì)于跨國(guó)企業(yè)來說�,仍然有必要隨時(shí)跟進(jìn)國(guó)際經(jīng)濟(jì)規(guī)則的變動(dòng)�����,以適時(shí)調(diào)整企業(yè)架構(gòu)和戰(zhàn)略��,避免不必要的成本支出。對(duì)此�����,在岸港也會(huì)持續(xù)關(guān)注,并隨時(shí)分享最新動(dòng)態(tài)�����。