在香港���,香港稅務(wù)局根據(jù)有關(guān)法例征收稅款及收費。入息及利得稅是按納稅人在上年度賺取的入息和利潤評定�����,而其他收費是在有關(guān)活動發(fā)生時征收��。

利得稅

個人、法團���、團體和合伙賺取在香港產(chǎn)生或得自香港的應(yīng)評稅利潤,須課繳利得稅��。法團及非法團業(yè)務(wù)首 200 萬元應(yīng)評稅利潤的利得稅稅率分別為 8.25% 及 7.5%���,其后的利潤則按 16.5% 及 15% 征稅���。兩個或以上的有關(guān)聯(lián)實體當(dāng)中,只有一個可選擇兩級制利得稅率���。兩級稅務(wù)寬免若無法案更新通知取消,會繼續(xù)存在�����。

薪俸稅

從任何職位 ( 如董事 ) 或受雇工作所獲得的收入和退休金���,而有關(guān)入息是于香港產(chǎn)生或得自香港的�����,須征收薪俸稅�,稅款不會超過總?cè)胂纛~ ( 不扣除免稅額 ) 按標(biāo)準稅率 (15%) 計算的數(shù)額����。

▍雇主申報雇員薪酬的責(zé)任

雇主有責(zé)任在開始及終止聘用雇員時��,以及在雇員行將離開香港超過1個月時通知稅務(wù)局。另外�,還要擬備每年的雇主報稅表���,詳列每名雇員的薪酬��。

應(yīng)課稅入息實額 = 入息總額 – 扣除總額 – 免稅額總額

納稅人在本年度應(yīng)繳納的薪俸稅,在當(dāng)年7月至8月先預(yù)繳一次���,即由稅務(wù)局根據(jù)上一年評定的稅款向個人征收暫繳稅,約占稅款的75%���。年終結(jié)算稅款,即當(dāng)年的稅款評定后��,已繳納的暫繳稅用來抵當(dāng)年應(yīng)繳的薪俸稅��,差額補交或退稅���。

物業(yè)稅

物業(yè)擁有人 ( 包括法團 ) 須課繳物業(yè)稅�,稅款按物業(yè)的應(yīng)評稅凈值,以標(biāo)準稅率 (15%) 計算��。物業(yè)擁有人如就其業(yè)務(wù)使用的物業(yè)繳付了物業(yè)稅���,可以用該稅款抵銷他們應(yīng)付的利得稅。

以法團來說�,他們亦須為物業(yè)收入課繳利得稅�����,稅率按公司利得稅稅率計算�����。為免每年須用物業(yè)稅抵銷利得稅��,法團可申請豁免繳交有關(guān)物業(yè)的物業(yè)稅���。

印花稅

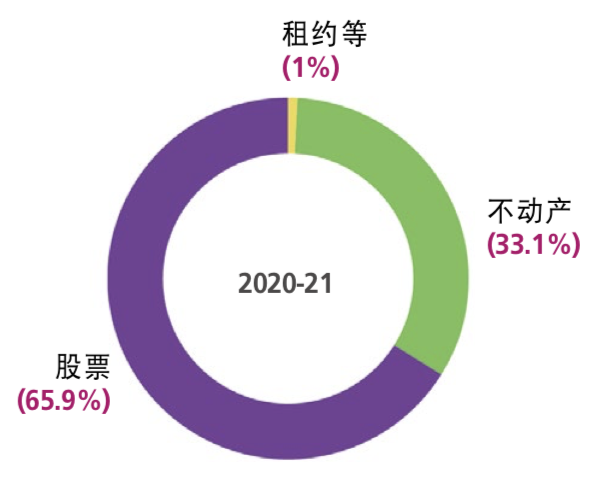

就香港的物業(yè)交易、股票交易和樓宇租賃簽立的文書須予以征收印花稅�����。在2020-2021年度���,香港印花稅收入占比最高的為股票�����。

▲圖源:香港稅務(wù)局

博彩稅

博彩稅是就香港賽馬會管理的賽馬和足球比賽投注所取得的凈投注金收入��,以及六合彩獎券收益而征收�。目前具體適用稅率如下:

???

總的來說���,香港公司可能涉及到的稅種更多為利得稅和薪俸稅��。如果您有香港公司報稅核數(shù)的需求�����,或者想了解更多的細節(jié)��,歡迎隨時聯(lián)系我們的專業(yè)人士�。