香港的稅制為兩級(jí)制�����,在利得稅兩級(jí)制下����,法團(tuán)首二百萬元應(yīng)評(píng)稅利潤的利得稅率為8.25%法團(tuán)業(yè)務(wù)其后超過二百萬元的應(yīng)評(píng)稅利潤則按16.5%征稅�。不過���,兩個(gè)或以上的有關(guān)連實(shí)體當(dāng)中,只有一個(gè)可選擇兩級(jí)制利得稅率。

有關(guān)連實(shí)體的判定

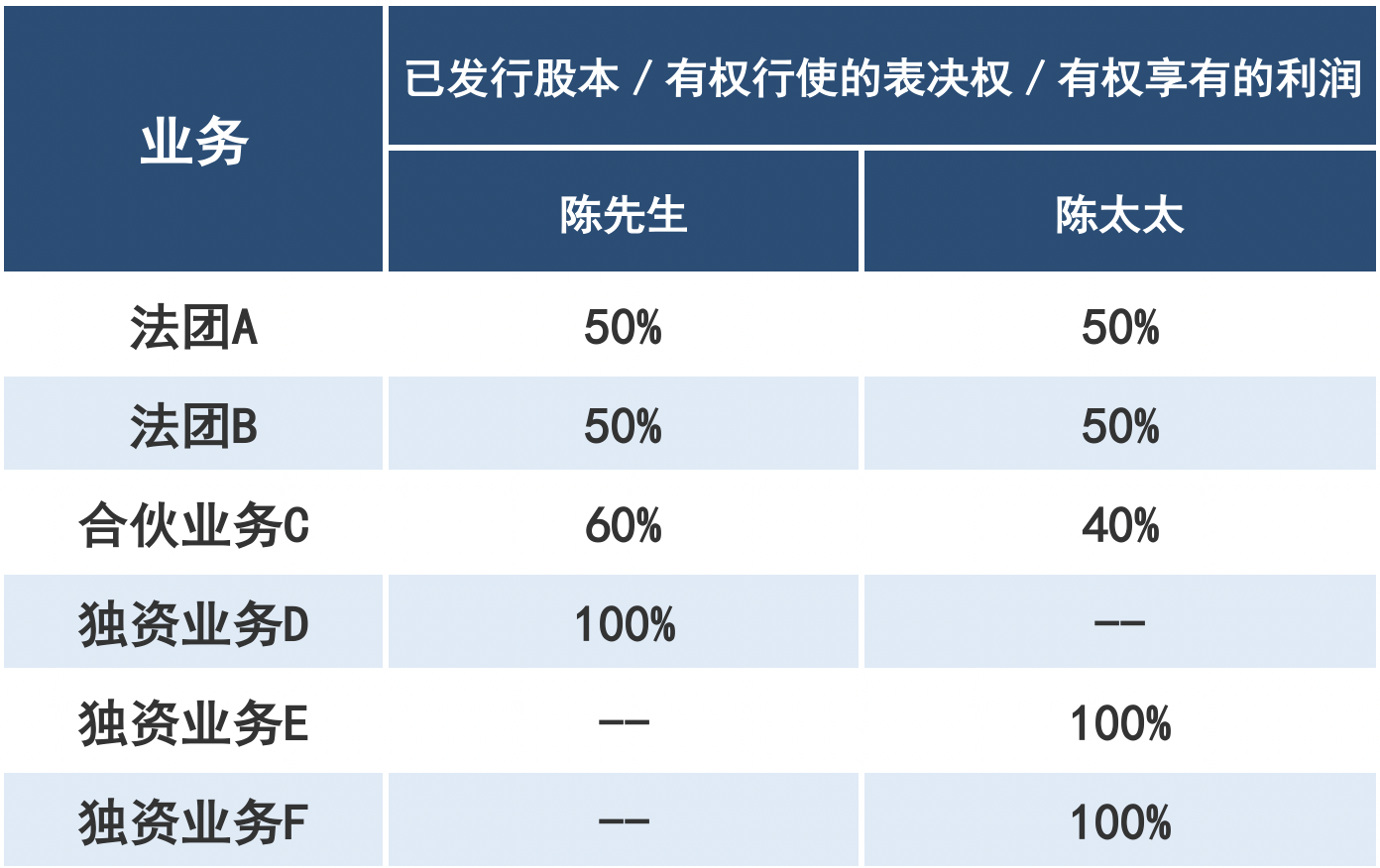

▲示例圖表一

如圖表一所示:

▍法團(tuán)A及法團(tuán)B不受陳先生或陳太太控制,它們不是有關(guān)連實(shí)體��。法團(tuán)A和法團(tuán)B均可按兩級(jí)制利得稅率課稅���。

▍合伙業(yè)務(wù)C和獨(dú)資業(yè)務(wù)D均受陳先生控制��,它們是有關(guān)連實(shí)體。只有合伙業(yè)務(wù)C或獨(dú)資業(yè)務(wù)D其中之一可以在其合伙業(yè)務(wù)的利得稅報(bào)稅表內(nèi)或在陳先生的個(gè)別人士報(bào)稅表內(nèi)選擇按兩級(jí)制利得稅率課稅。

▍獨(dú)資業(yè)務(wù)E和獨(dú)資業(yè)務(wù)F亦屬有關(guān)連實(shí)體��,原因是它們都是陳太太經(jīng)營的獨(dú)資業(yè)務(wù)��。陳太太在其個(gè)別人士報(bào)稅表內(nèi)��,只可選擇獨(dú)資業(yè)務(wù)E或獨(dú)資業(yè)務(wù)F其中之一按兩級(jí)制利得稅率課稅�����。

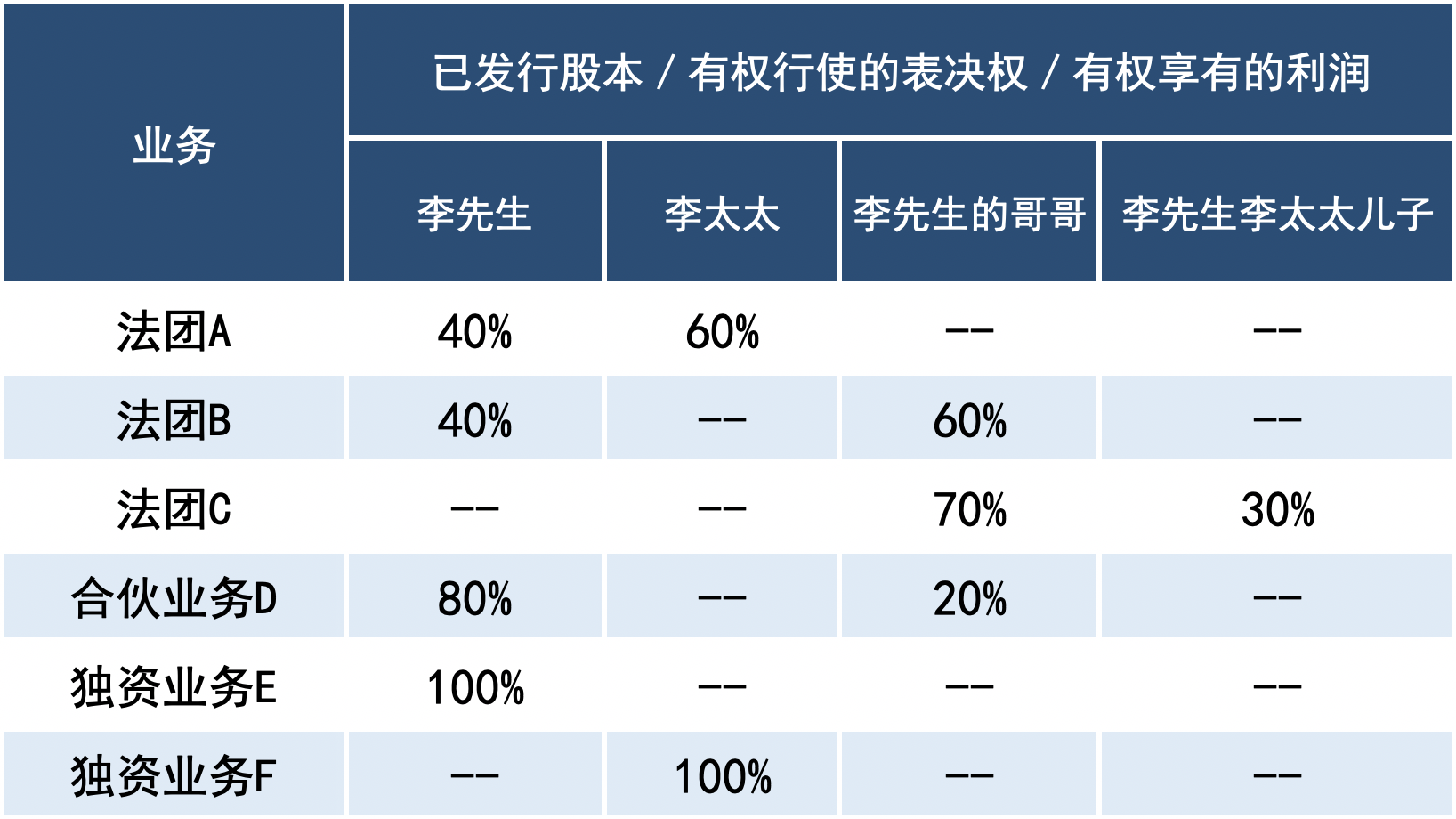

▲示例圖表二

如圖表二所示:

▍合伙業(yè)務(wù)D和獨(dú)資業(yè)務(wù)E屬有關(guān)連實(shí)體���,原因是它們均受李先生的控制�。只有合伙業(yè)務(wù)D或獨(dú)資業(yè)務(wù)E其中之一可以在其合伙業(yè)務(wù)的利得稅報(bào)稅表內(nèi)或在李先生的個(gè)別人士報(bào)稅表內(nèi)選擇按兩級(jí)制利得稅率課稅�����。

▍法團(tuán)A及獨(dú)資業(yè)務(wù)F屬有關(guān)連實(shí)體���,原因是它們均受李太太的控制��。只有法團(tuán)A或獨(dú)資業(yè)務(wù)F其中之一可以在其法團(tuán)的利得稅報(bào)稅表內(nèi)或在李太太的個(gè)別人士報(bào)稅表內(nèi)選擇按兩級(jí)制利得稅率課稅����。

▍法團(tuán)B及法團(tuán)C屬有關(guān)連實(shí)體��,原因是它們均受李先生哥哥的控制�����。只有法團(tuán)B或法團(tuán)C其中之一可以在其法團(tuán)的利得稅報(bào)稅表內(nèi)選擇按兩級(jí)制利得稅率課稅���。

▍雖然法團(tuán)A受李太太的控制�����,而合伙業(yè)務(wù)D則受李先生的控制����,但法團(tuán)A及合伙業(yè)務(wù)D并不屬有關(guān)連實(shí)體�����。

無有關(guān)連實(shí)體的情況

如果納稅實(shí)體沒有有關(guān)連實(shí)體,則納稅實(shí)體必須聲明在有關(guān)課稅年度的評(píng)稅基期完結(jié)時(shí)沒有有關(guān)連實(shí)體��。為了行政上的方便,納稅實(shí)體可以在報(bào)稅表中聲明其業(yè)務(wù)應(yīng)按兩級(jí)制利得稅率課稅����。

另外需要強(qiáng)調(diào)的是,如果納稅實(shí)體在報(bào)稅表中不正確地聲明其沒有有關(guān)連實(shí)體���,或沒有其他有關(guān)連實(shí)體選擇按兩級(jí)制利得稅率課稅,像這種無合理辯解的不正確聲明可能會(huì)招致重罰�。稅務(wù)局將會(huì)根據(jù)稅務(wù)條例的規(guī)定�,在兩級(jí)制利得稅率不適用的情況下發(fā)出補(bǔ)加評(píng)稅�����。