香港的稅制實行的是兩級制����,對于法團而言,其首二百萬元的應評稅利潤�,稅率為8.25%。一旦法團業(yè)務的應評稅利潤超過這一金額���,超出部分的稅率則提高至16.5%�����。

然而���,值得注意的是��,在涉及兩個或以上的關(guān)聯(lián)實體時��,僅有其中一個實體可以選擇這種兩級制的利得稅率�����。

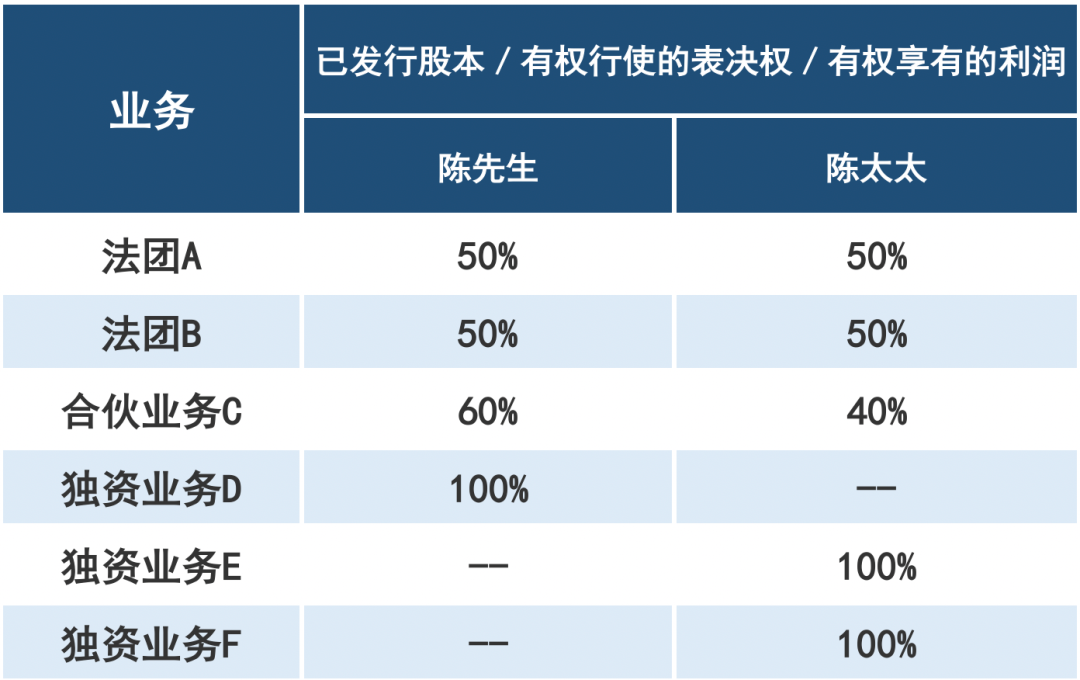

如圖表一所示:

▲示例圖表一

▍法團A及法團B不受陳先生或陳太太控制,它們不是有關(guān)連實體���。法團A和法團B均可按兩級制利得稅率課稅���。

▍合伙業(yè)務C和獨資業(yè)務D均受陳先生控制�,它們是有關(guān)連實體�。只有合伙業(yè)務C或獨資業(yè)務D其中之一可以在其合伙業(yè)務的利得稅報稅表內(nèi)或在陳先生的個別人士報稅表內(nèi)選擇按兩級制利得稅率課稅����。

▍獨資業(yè)務E和獨資業(yè)務F亦屬有關(guān)連實體,原因是它們都是陳太太經(jīng)營的獨資業(yè)務��。陳太太在其個別人士報稅表內(nèi),只可選擇獨資業(yè)務E或獨資業(yè)務F其中之一按兩級制利得稅率課稅�����。

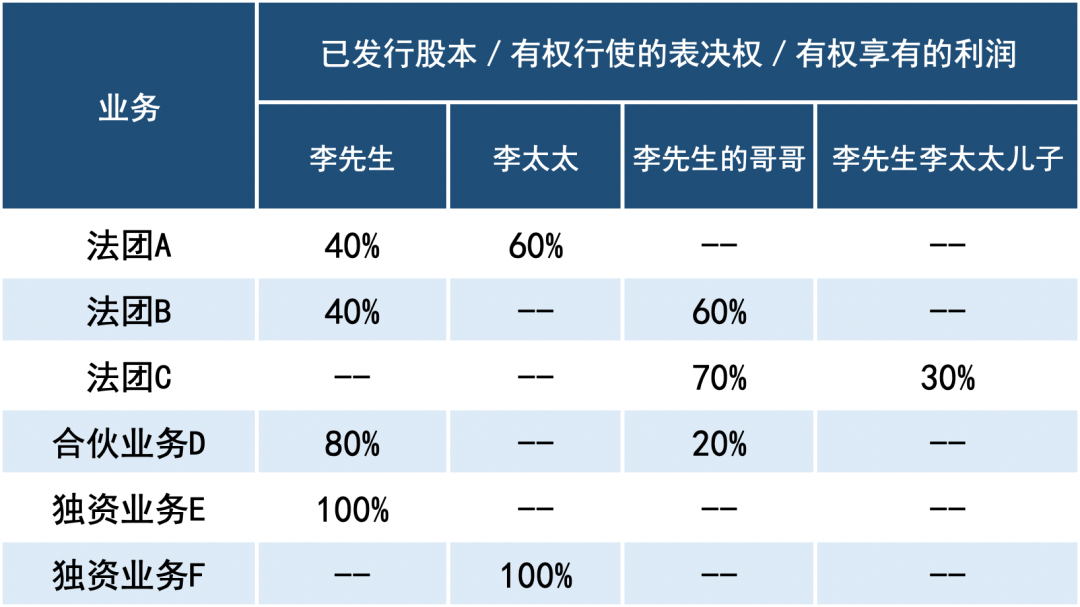

如圖表二所示:

▲示例圖表二

▍合伙業(yè)務D和獨資業(yè)務E屬有關(guān)連實體,原因是它們均受李先生的控制����。只有合伙業(yè)務D或獨資業(yè)務E其中之一可以在其合伙業(yè)務的利得稅報稅表內(nèi)或在李先生的個別人士報稅表內(nèi)選擇按兩級制利得稅率課稅��。

▍法團A及獨資業(yè)務F屬有關(guān)連實體,原因是它們均受李太太的控制�。只有法團A或獨資業(yè)務F其中之一可以在其法團的利得稅報稅表內(nèi)或在李太太的個別人士報稅表內(nèi)選擇按兩級制利得稅率課稅。

▍法團B及法團C屬有關(guān)連實體����,原因是它們均受李先生哥哥的控制���。只有法團B或法團C其中之一可以在其法團的利得稅報稅表內(nèi)選擇按兩級制利得稅率課稅。

▍法團A受李太太的控制���,合伙業(yè)務D則受李先生的控制�。盡管他們是夫妻,但法團A及合伙業(yè)務D并不屬有關(guān)連實體���。

如果納稅實體沒有有關(guān)連實體����,則納稅實體必須聲明在有關(guān)課稅年度的評稅基期完結(jié)時沒有有關(guān)連實體����。為了行政上的方便,納稅實體可以在報稅表中聲明其業(yè)務應按兩級制利得稅率課稅���。

另外需要強調(diào)的是����,如果納稅實體在報稅表中不正確地聲明其沒有有關(guān)連實體�����,或沒有其他有關(guān)連實體選擇按兩級制利得稅率課稅���,像這種無合理辯解的不正確聲明可能會招致重罰����。稅務局將會根據(jù)稅務條例的規(guī)定�����,在兩級制利得稅率不適用的情況下發(fā)出補加評稅。

.png)

香港稅務局已于2024年4月2日發(fā)出約22萬張利得稅報稅表�、12萬張物業(yè)稅報稅表及31萬張雇主報稅表。

即對香港公司而言���,利得稅將在這個月批量申報。且在申報時�,必須提供經(jīng)香港注冊會計師核數(shù)的財務報表作為佐證材料報稅���。特此提醒大家:合理、及時規(guī)劃公司的報稅安排�。

另稅務局鼓勵納稅人以電子方式提交利得稅報稅表。如若采用郵遞方式交付報稅表��,則須支付足額郵資�����,以確保郵遞準時無誤�。

[如有對業(yè)務有疑問可點擊此處進行留言]