老板和財(cái)務(wù)要知道�����,三流一致應(yīng)該如何做。

作者:在岸港商務(wù)

|

時(shí)間:2022/3/21 12:12:20

什么是“三流一致”��?為什么要“三流一致”�?在稅務(wù)案件中�,三流是否一致是稅務(wù)稽查和公安機(jī)關(guān)判定當(dāng)事人是否構(gòu)成虛開(kāi)發(fā)票的主要依據(jù)之一����,但是�����,“三流一致“同“虛開(kāi)發(fā)票”是否一定有必然的聯(lián)系在目前仍是有爭(zhēng)議的 �����。

我們強(qiáng)調(diào)“三流一致”是為了防范“虛開(kāi)發(fā)票”

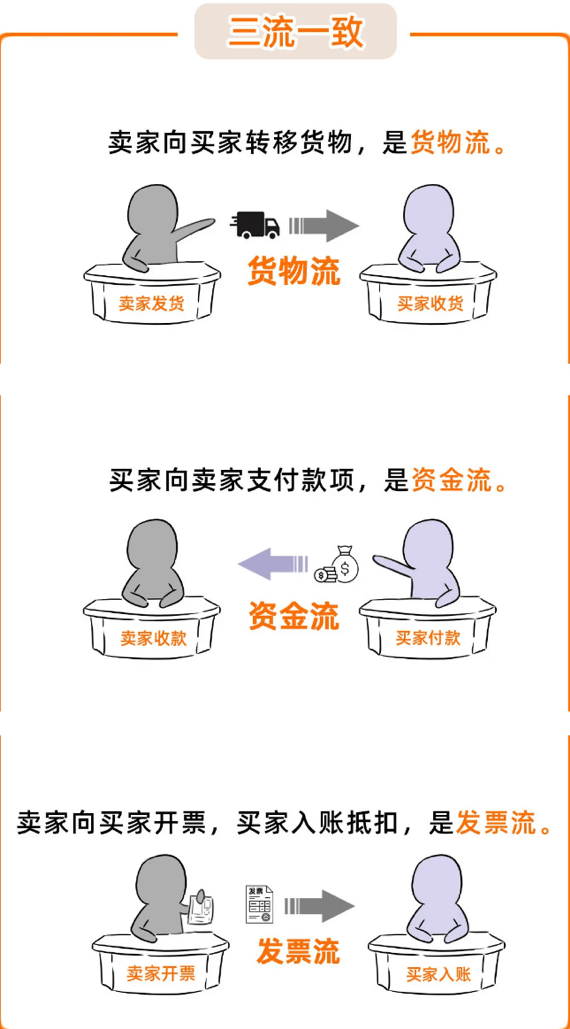

“三流合一”的前提是:真實(shí)發(fā)生交易��,且有買(mǎi)賣(mài)雙方���。

一一

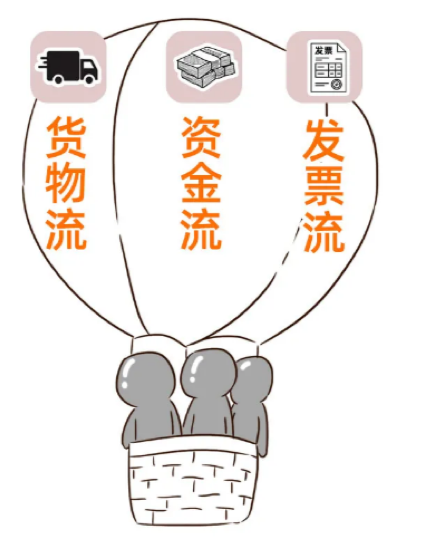

"三流”指的是什么

一一

“三流一致”是稅局判斷交易是否真實(shí)的直接依據(jù)����。

但是�,許多人對(duì)“三流一致”的理解存在誤區(qū)�����,他們認(rèn)為只有“三流”完全一致才能進(jìn)行抵扣���。但是����,實(shí)際上“三流一致“,并不是形式上的完全一致�����。只要收款方與開(kāi)票方一致�����,真實(shí)發(fā)生,就符合規(guī)定���。

國(guó)稅發(fā)【1995】192號(hào)規(guī)定:

“購(gòu)進(jìn)貨物或應(yīng)稅勞務(wù)支付貨款���、勞務(wù)費(fèi)用的對(duì)象�。納稅人購(gòu)進(jìn)貨物或應(yīng)稅勞務(wù)�����,支付運(yùn)輸費(fèi)用���,所支付款項(xiàng)的單位�,必須與開(kāi)具抵扣憑證的銷(xiāo)貨單位��、提供勞務(wù)的單位一致����,才能夠申報(bào)抵扣進(jìn)項(xiàng)稅額��,否則不予抵扣����。”

根據(jù)以上規(guī)定��,收款方和開(kāi)票方必須一致所指的并不是付款方和收票方必須一致�����。稅法上,是講求真實(shí)性的����。只要和經(jīng)營(yíng)有關(guān)��,保留好相關(guān)證明就可以進(jìn)項(xiàng)抵扣����。

一一

以下幾種情況����,即使三流不一致,也可以進(jìn)行抵扣�����。

員工用個(gè)人帳戶(hù)已支付的費(fèi)用���,并取得公司抬頭的增值稅發(fā)票����。

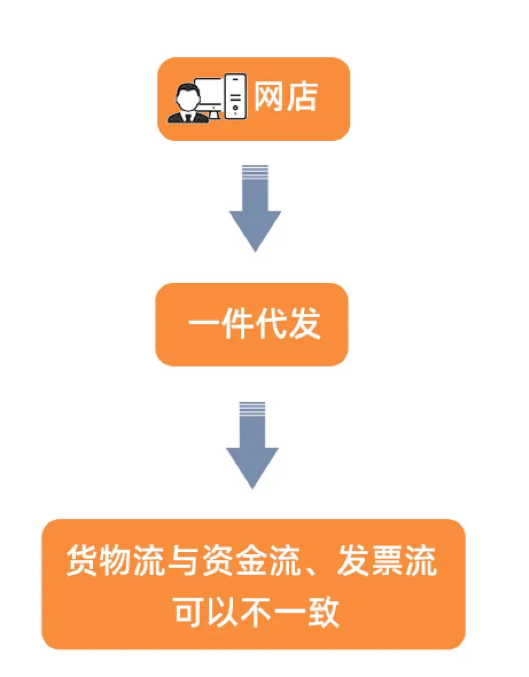

公司收款帳戶(hù)和開(kāi)票信息一致,由第三方代發(fā)貨或代為提供勞務(wù)���,能夠提供合法合規(guī)的相關(guān)倉(cāng)庫(kù)代管或合作協(xié)議。

由第三方公司代付貸款�����,可以提供合法合規(guī)的代付協(xié)議�,不會(huì)對(duì)進(jìn)項(xiàng)稅抵扣作出限制性規(guī)定����。

遇到特殊情況�,保留好相關(guān)票據(jù),證明業(yè)務(wù)真實(shí)有效�,就不會(huì)被認(rèn)定為虛開(kāi)發(fā)票�����。

一一

做好以下8個(gè)方面����,就是“三流一致”

1

開(kāi)票人要按照實(shí)際商品來(lái)開(kāi)具發(fā)票�;

2

不得開(kāi)虛假發(fā)票����,按實(shí)際交易金額開(kāi)具發(fā)票����;

3

商業(yè)貿(mào)易型企業(yè)一定要保證所開(kāi)具的商品�,有對(duì)應(yīng)的進(jìn)項(xiàng)發(fā)票,不得隨意開(kāi)票�����;

4

商品名稱(chēng)要選擇合適的稅收分類(lèi)編碼;

5

專(zhuān)用發(fā)票名稱(chēng)比較多的����,要規(guī)范開(kāi)具銷(xiāo)貨清單,銷(xiāo)貨清單必須在開(kāi)票系統(tǒng)中填寫(xiě)打??�;

6

打印發(fā)票要規(guī)范����,不能出格�����,更不能打印不完整����;

7

專(zhuān)用發(fā)票在傳送和郵遞過(guò)程中,不能損壞或污染�;

8

堅(jiān)決杜絕買(mǎi)賣(mài)發(fā)票的違法行為����!

總之����,“三流一致”同我們現(xiàn)代市場(chǎng)經(jīng)濟(jì)復(fù)雜的貿(mào)易方式存在一定的矛盾����,我們需要盡可能的做到“三流一致”,遇到特殊情況�����,一定要保留好相關(guān)憑證以備查驗(yàn)。

稅務(wù)稽查在判斷企業(yè)是否虛開(kāi)發(fā)票時(shí)會(huì)以“三流是否一致”為依據(jù):

“三流一致”就肯定不會(huì)是虛開(kāi)發(fā)票;

“三流不一致”也有可能不是虛開(kāi)發(fā)票�。

最終還是要溯本求源,具體了解其原因過(guò)程����,透過(guò)實(shí)際交易情況來(lái)發(fā)現(xiàn)其形成的原因���。